Resumen resultados Q124, parte II

Resumen resultados Q124, parte II

Parte II

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q1, parte II

Después de la primera entrega, seguimos con la segunda ronda de presentación de resultados de las empresas en seguimiento o cartera modelo. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestros valores y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

International Petroleum

Coinbase

Peabody Energy

Valaris

Vamos allá.

International Petroleum

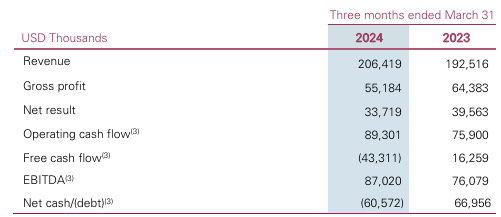

International Petroleum sigue navegando por su proceso transformativo a toda máquina. La producción (48.800 boe/d) superó la parte alta del guidance que dieron a final de año aunque, por conservadurismo, han decidido mantener sin cambios el rango anual de 46k boe/d - 48k boe/d. 2024 es un año pico de inversión para IPCO, con BlackRod como principal sumidero de dinero (362M$). En Q1 han ingresos de 200M$ y OCF de 89M$, mejorando las cifras de 2023. El fuerte gasto de inversión y un movimiento adverso en el working capital (esto se normalizará en los próximos trimestres) les ha hecho pasar de una posición de caja neta (+67M$ en Q123) a una de deuda neta (-60.5M$), aunque nada preocupante, teniendo en cuenta el contexto y que tienen 500M$ en caja en su balance.

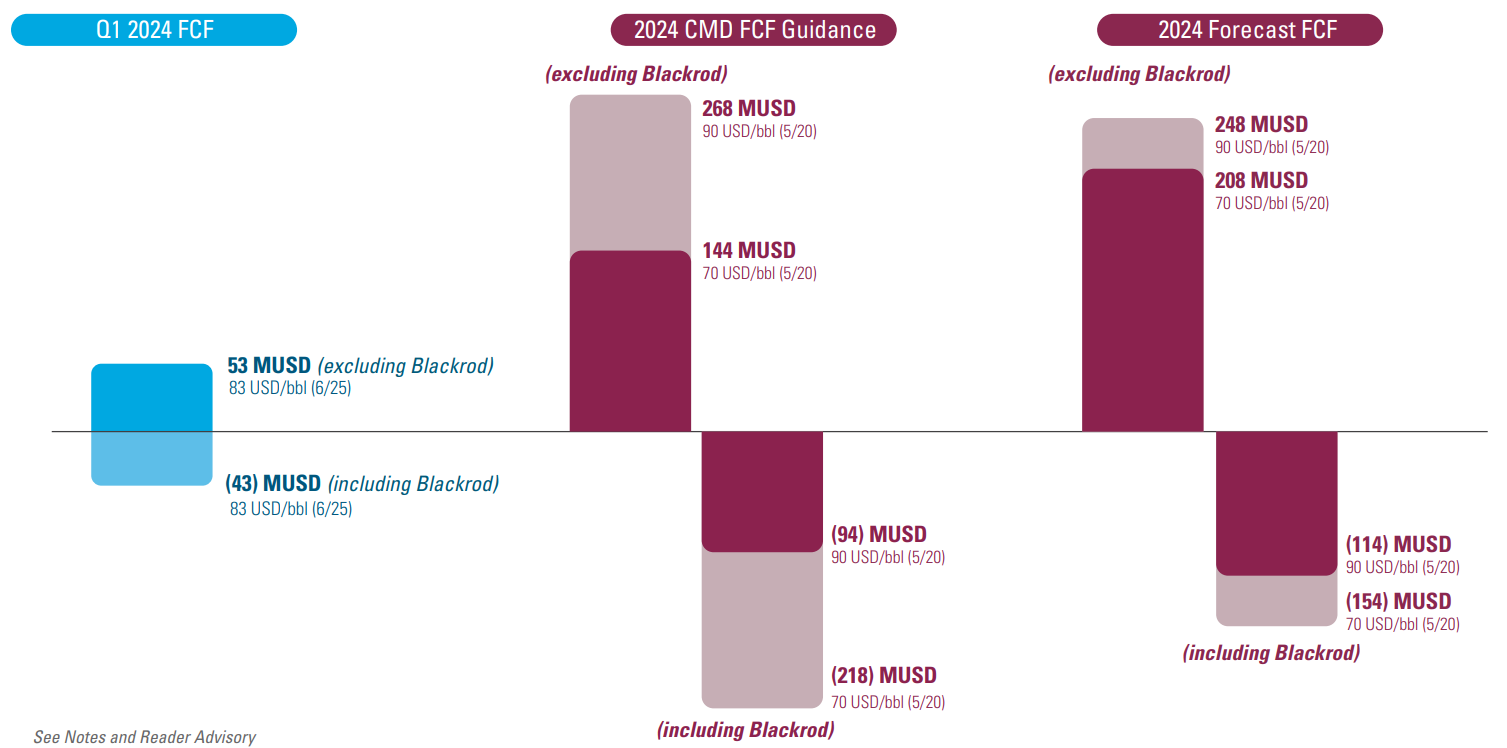

El siguiente gráfico es especialmente ilustrativo acerca de la capacidad de generación de caja de la empresa, que arroja un yield del 12%-15% (ex-BlackRod) para una horquilla de precios de 70$/b-90$/b, que será mucho mayor cuando se añadan los barriles adicionales de este activo. La fortaleza del balance permite asumir este periodo de quema de caja de forma solvente y sin grandes riesgos.

De hecho, han renovado su programa de recompra de acciones, por el 10% del float, combinando lo mejor de ambos mundos: crecimiento y retorno al accionista. Es impresionante ver lo que un buen equipo directivo es capaz de hacer, con el siguiente gráfico siendo un ejemplo claro: desde inicio, la dilución total del negocio ha sido tan solo de un 10%, y ha venido acompañada de un aumento de la producción de 5x, 16x en reservas y creación de valor de 2.5B$. Lundin FTW.

Los precios del petróleo se han mantenido elevados en este primer trimestre (media de ~83$/b Brent), e IPCO ha vuelto a demostrar su gran visión estratégica y prudencia financiera estableciendo coberturas para el 50% de sus volúmenes a 80.3$/b WTI y 85.5$/b para el resto de 2024.

IPCO es un ejercicio de espera, si somos alcistas y constructivos con el mercado de petróleo, que debería generar un gran IRR en los próximos dos años si ejecutan tan bien como hasta ahora.