Gulf Keystone Petroleum

Gulf Keystone Petroleum

¡Abrid las puertas!

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

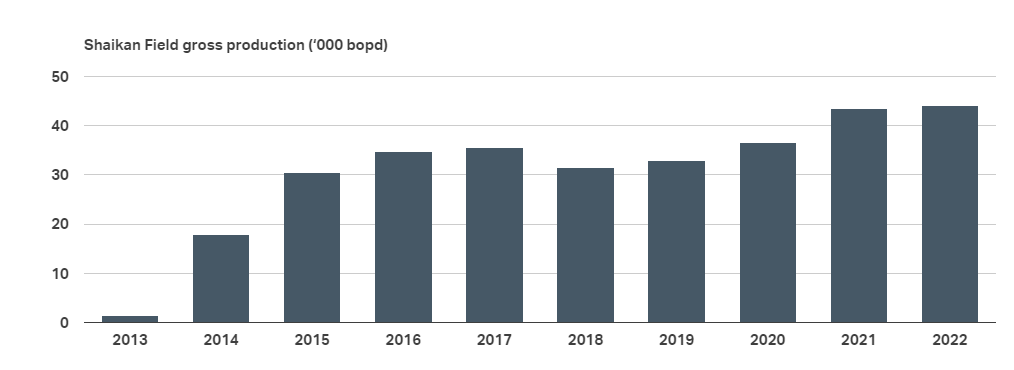

Gulf Keystone Petroleum (GKP) es un operador de oil&gas con activos (Shaikan) en la región del Kurdistán Iraquí. La empresa empezó la producción comercial en este yacimiento, que es uno de los mayores de la región, en 2013, y desde entonces han escalado las operaciones y la creación de valor al accionista de forma increible. Su participación (equity) en Shaikan es del 80% y, con las cifras de producción de 2022 (44.2k boe/d), estiman que las reservas del yacimiento cubrirían 28 años de explotación.

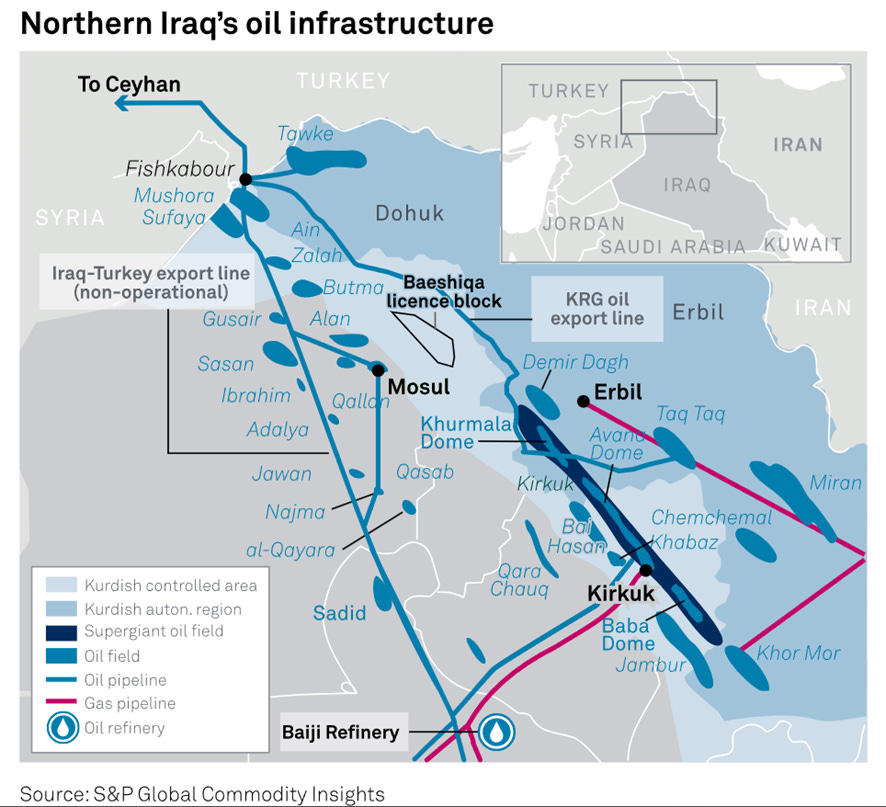

La comercialización de su producto se realizaba a través de la Iraq-Turkey Pipeline (ITP), un oleoducto que conectaba Erbil, capital de la región, con el puerto de Ceyhan y que, como veremos más adelante, ha sido objeto de disputa y conflicto político en los últimos años.

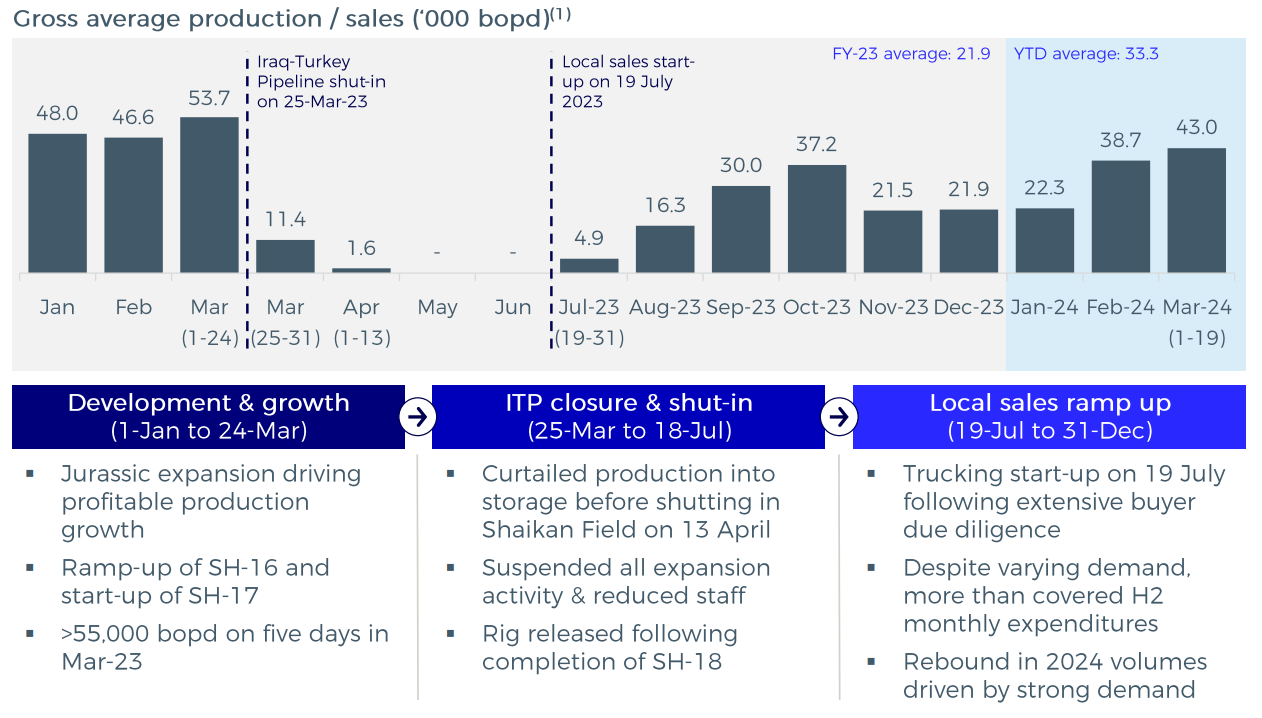

La estrategia de GKP, hasta el año pasado, presentaba un claro foco en el crecimiento, con una ambiciosa campaña de perforación y ramp-up, que les permitió alcanzar los 55k boe/d de producción en marzo de 2023, pero que se vio truncada de forma abrupta y traumática el 25 de marzo del año pasado. Con el fallo de la Cámara de Comercio Internacional a favor de Iraq (de nuevo, más adelante entramos en detalle), se secó el flujo a través de la ITP, causando una disrupción total de las operaciones de GKP. Shaikan se cerró completamente el 13 de abril y todas las actividades de expansión se redujeron rápidamente para disminuir gastos y preservar la liquidez. Desde entonces, han conseguido redirigir parte de sus volúmenes al mercado local, aunque los precios de venta son muy inferiores (~28$/b).

¿Qué podemos esperar a partir de ahora en términos de producción, precio y retorno al accionista para $GKP?

Tesis de inversión

Para entender la idea de inversión de Gulf Keystone Petroleum, nos vamos a centrar, como siempre hacemos, en los principales drivers de generación de valor. En concreto, los principales aspectos con influencia en la valoración y la cristalización de esta son los siguientes:

Contexto geopolítico

Operaciones y finanzas

Balance

Retorno al accionista

Vamos allá.

Contexto geopolítico

Para abordar este complejo aspecto, que por otro lado es clave para esta idea de inversión, contamos con el auténtico lujo de la colaboración de Aleix Amorós (@aleix_amoros), uno de los mejores analistas geopolíticos y colaborador habitual en nuestro Discord, al que traslado todo mi agradecimiento y reconocimiento por su generosidad. El siguiente contenido ha sido elaborado de forma íntegra por él, y sirve como marco ideal para evaluar las posibilidades, obstáculos y timings de resolución del conflicto.

Irak, luces y sombras de un modelo en entredicho

Pocas regiones hay en el mundo más volátiles y complejas que el Kurdistán. Este territorio transnacional, que abarca hasta cuatro países al sur de la Transcaucasia, da cobijo a la mayor comunidad apátrida del planeta, formada por más de 25 millones de personas.

Históricamente, las aspiraciones nacionalistas del pueblo kurdo han sido perseguidas y combatidas con ferocidad por sus anfitriones, especialmente en Turquía. Ankara lleva inmersa en una guerra asimétrica de baja intensidad con el Partido de los Trabajadores del Kurdistán (PKK, por sus siglas en inglés), el brazo armado de la Unión de las Comunidades del Kurdistán y principal partido kurdo del país, desde 1978, dejando tras de sí un reguero de más de 40.000 muertos hasta la fecha. Esta situación encuentra igualmente ecos en el norte de Irán o en el lecho oriental del Éufrates en Siria, donde las comunidades kurdas conviven mayormente marginadas por el Estado.

El único ejemplo de cierta prosperidad y consolidación territorial a todos los niveles se ha dado en Irak, cuya capital, Erbil, desempeña todas las funciones administrativas pertinentes. El caso del Kurdistán iraquí es ciertamente peculiar, pues goza de un estatus de semi-autonomía sin igual en la región, y ha logrado mantener unas buenas relaciones con el gobierno central de Bagdad. Además, desempeñó un papel clave en la expulsión de Estado Islámico del norte del país a mediados de la década pasada a través de sus fuerzas de defensa, los Peshmerga, lo que les valió no solo el reconocimiento interno sino también de importantes valedores internacionales como Estados Unidos.

El nexo de este romance entre Erbil y Bagdad, en cualquier caso, no radica tanto en las buenas intenciones o en la identidad social, sino en algo mucho más primario -y rentable-, el petróleo. Se estima que en dicha región hay todavía unas reservas de 45.000 millones de barriles, que, por poner dichas cifras en perspectiva, equivalen a más de cuatro veces los hallazgos de Guyana en los últimos años y que han supuesto el mayor descubrimiento de nuevas reservas probadas en décadas.

Hasta 2014, y pese a la no poco tumultuosa historia contemporánea de Irak, el negocio iba sobre ruedas. Los prolíficos yacimientos en torno a la gobernación de Kirkuk atrajeron la atención de múltiples compañías foráneas, que se instalaron en la Región Gubernamental del Kurdistán (KRG, por sus siglas en inglés) y dinamizaron la economía local. El grueso de la producción se enviaba entonces a la ciudad de Baiji a través de un oleoducto, y de ahí fluía hasta Fishkabour, el último enclave en suelo iraquí antes de cruzar la frontera turca. En última instancia, el ramal al otro lado de la frontera se extendía hasta el puerto de Ceyhan, en el Mediterráneo Oriental, dando así salida al crudo a los mercados internacionales. La Organización Estatal para la Comercialización del Petróleo (SOMO, por sus siglas en inglés) se encargaba del trasiego y la mediación entre las partes, cerciorándose que los productores operando en la KRG pagasen los respectivos peajes y royalties al gobierno central. Era, en síntesis, un encaje de suma no nula, beneficiando a todas las partes.

La irrupción, en enero de 2014, del Estado Islámico en Irak, puso patas arriba el statu quo. Faluya, próxima a la capital, fue la primera ciudad en caer, y desde ahí el grupo islamista se expandió como una mancha de aceite por buena parte del país. El 10 de junio los insurgentes lograron hacerse con el control de Mosul, la segunda mayor ciudad de Irak, tras menos de una semana de enfrentamientos. Ante esa tesitura, y anticipándose a un colapso de la administración central, los Peshmerga capturaron Kirkuk dos días después. Entre los días 17 y 18 de junio, el Estado Islámico lanzó sendas ofensivas contra la ciudad, pero fueron repelidos con éxito. Pese a la hazaña, el transporte de petróleo por el oleoducto Kirkuk-Ceyhan quedó totalmente interrumpido, entre otras cosas por los importantes daños que sufrió la infraestructura.

Se da la circunstancia que, en mayo de 2012, el gobierno turco y su homólogo en Erbil llegaron a un acuerdo para la construcción de un gasoducto y dos oleoductos directamente desde territorio de la Región Gubernamental del Kurdistán hasta Turquía sin la aprobación de Bagdad, cimentando así el acercamiento iniciado entre ambos en 2009.

En consecuencia, durante la segunda mitad de 2014 se iniciaron las operaciones en el primer -y hasta la fecha único- oleoducto alternativo que se llegó a construir y que confluía también en la localidad de Fishkabour donde se conectaba al ramal principal, sorteando así la supervisión de SOMO y potenciando el comercio entre el Kurdistán iraquí y la vecina Turquía.

Bagdad no se quedó de brazos cruzados, e inmediatamente después del primer envío de crudo a través del nuevo ducto inició procedimientos de arbitraje contra Turquía en la Cámara de Comercio Internacional (ICC, por sus siglas en inglés). Dicho organismo, con sede en París, falló a favor de Irak el 23 de marzo de 2023, alegando que el país presidido por el gobierno de Recep Tayyip Erdoğan incumplió los acuerdos firmados en 1973 con relación al oleoducto Kirkuk-Ceyhan, y le impuso una multa de $1.500 millones relativa a los daños y perjuicios ocasionados entre 2014 y 2018. Al día siguiente, los flujos de petróleo provenientes del Kurdistán iraquí cesaron por completo tras que Turquía cerrase la tubería, manifestando así su disconformidad y desacuerdo con el veredicto del tribunal.

Han transcurrido quince meses desde entonces, y la situación sigue encallada. Hay muchos intereses en juego, a menudo antagónicos entre sí, que no hacen otra cosa que dificultar una eventual resolución negociada. Además, el fallo del tribunal no se hizo público, dificultando más si cabe la verificación de las distintas afirmaciones de las partes sobre el contenido de la sentencia.

Turquía, un socio incómodo pero necesario

Empezando por Turquía, el ejecutivo se desmarcó desde el primer momento de la resolución de la Cámara de Comercio Internacional, que la señalaba como principal responsable de la disputa al haber permitido indebidamente a la Región Gubernamental del Kurdistán comercializar y exportar de forma independiente su crudo al margen de la supervisión de SOMO. Ankara justificó el cese unilateral alegando causa de fuerza mayor, fruto de los daños derivados del fuerte terremoto de 7.8 en la escala de Richter que sacudió el norte de Siria y el sur de Turquía el 6 de febrero de 2023, evitando de este modo potenciales reclamaciones por incumplimiento de contratos con los contratistas privados que operan en el Kurdistán iraquí.